重磅!洛阳首套房贷利率上浮30%,我为啥还劝你贷款买房?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

最近几天,一则全国首套房平均利率排行榜在网络扩散。数据显示,郑州首套房贷利率5.84%居全国35城之首。

从以上数据可见,在监测的全国35个城市中,首套房贷款平均利率较低的是厦门的4.96%,较高的为郑州的5.84%。头条君只想说,郑州之所以排行排名前列,是因为洛阳没有参与该榜单的“评比”,而洛阳的房贷利率早就把郑州以及全国诸多一二线城市远远甩在了后面。

1

洛阳首套房利率上调

多数银行上浮25% 较高上浮30%

洛阳楼市继去年多次上调房贷利率后,目前已有部分银行再次上调洛阳首套房贷利率。根据洛阳楼市头条多方调查与核实,目前,洛阳首套房的利率上浮25%为常态,较高上浮30%,利率高达6.37%。

2月26日,交通银行将洛阳首套房贷利率上浮25%(为6.13%),二套房利率上浮35%(为6.62%);而在春节前的2月初,中国银行已将洛阳首套房利率上浮25%,二套房利率上浮35%;建设银行将首套房利率上浮30%(为6.37%),二套房利率上浮40%(为6.86%)。

其他多家银行洛阳首套房利率上浮幅度多为25%,仅有少数银行上浮20%(为5.88%)。

此外,头条君从洛阳部分楼盘处获悉,目前交通银行、邮政银行、洛阳银行、农业银行首套房贷利率均已上浮25%。瀍河区一家楼盘置业顾问称:“过年之后银行直接将首套房贷利率直接上浮了25%,听小道消息说,过一段时间利率还要上浮到30%。”而根据洛阳新浪乐居此前的调查,去年下半年多数银行首套房贷利率还维持在上浮20%。

2

全国房贷利率总体上调

郑州二套房利率较高上浮35%

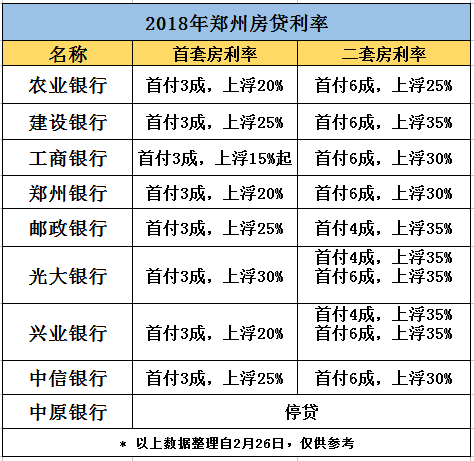

根据郑州各大银行的反映情况来看,郑州各大银行首套房贷利率不低于15%,二套房贷利率在25%——35%之间,相较于2018年1月份的房贷利率情况,春节过后大部分银行都悄悄做出了调整。

据郑州新浪乐居调查,2018年2月26日郑州房贷利率情况如下:

①、首套房较高上浮30%,光大银行表示已经执行!

②、邮政、光大、兴业银行二套房贷利率普遍上浮35%,先进郑州!而农业银行贷款利率上浮25%,但只针对部分楼盘。

③、除中原银行停贷外,郑州多家银行房贷利率上浮,较低上浮15%。

事实上,不仅洛阳、郑州与北京,春节前后多地房贷利率出现上调。以湖北为例,春节过后武汉市场,首套房贷利率普遍上浮20%,二套房利率上浮30%。珠海工行已从2月开始率先执行首套房贷利率上浮15%,中行、农行、建行三家银行则从2月1日起开始执行首套房贷上浮10%的政策,而多数股份制中小银行的首套房贷利率已在今年初就调整到上浮15%左右。

专业人士分析认为,今年贷款额度继续吃紧,贷款利率继续上升。有业内人士表示,房贷收紧发生在降杠杆的大背景之下,除了要着力降低企业负债率,还提出要抑制居民杠杆率,而居民杠杆率上升的主因就是房贷增长。房贷利率全面上浮,也是响应“房子是用来住的、不是用来炒的”号召,控制房价上涨、抑制投资需求是目前重要的政策取向。

3

首套房贷利率上浮30%,

贷款要多付多少钱?

首套房利率上浮30%,对购房者增加的购房成本究竟有多少?洛阳楼市头条带你算一笔账:

根据目前洛阳主流房价与户型,以一套总价100万元的房子为例。以目前基准利率为4.9%计算,首付30%,贷款70万元,分30年采用等额本息还款来算。

①利率上浮30%,每月需要多付650元,总利息达到87万元,比基准利率多付近24万元;

②如果利率上浮20%、15%、10%,则利息分别需要多付16万元、12万元和8万元。

如果你是一位土豪,想在洛阳新区投资一套总价150万的房子,按照30%首付,贷款30年,等额本息还款,那么贷款105万,按银行不同利率计算如下:

由此可见,对比基准利率,在房贷利率上浮30%的情况下计算,买一套总价150万的房子,需要每月多支出月供975元,总房款多还款35.09万!

眼睁睁看着房贷从此前的基准利率七折优惠一路上涨,多数人坐不住了,但房贷利率真的高吗?

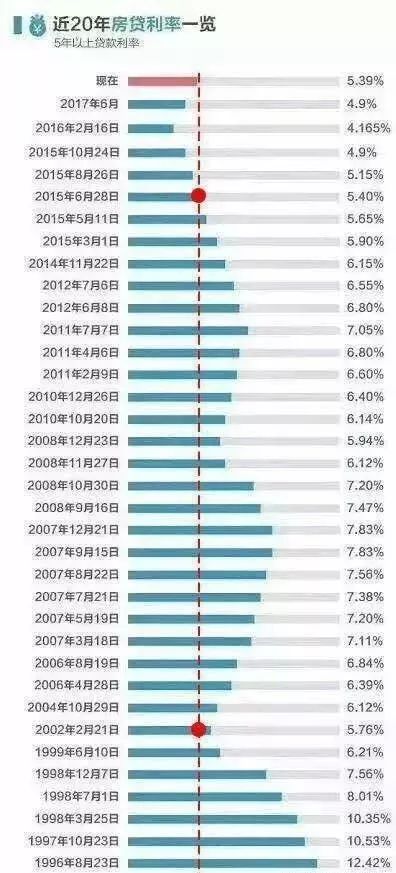

我们通过下图的近20年房贷利率一览,可以看到房贷利率较低点为2016年2月的4.165%,较高点为1996年15.12%。

没有对比,就没有伤害。而事实是,前两年的房贷利率是历史较低点,现在突然上浮那么高,一时心里接受不了。但是没办法,房子,该买还是要买的。

4

我为什么劝你有钱也不要全款买房?

此前,有不少购房者咨询过头条君,手头有一笔钱,买房是否要全款呢?在他们头脑中一直认为:贷款买房就是在给银行打工。而头条君对此却不以为然,并一直坚持这样一个观点:全款买房,等于给富人打工。

由上面的种种数据及分析可见,目前的高额房贷无疑增加了购房者的经济负担。但是,我为什么要说买房能按揭贷款就尽量不要全款呢?

首先我承认全款买房有它固有的优势,比如以下三点:

1、全款虽然次付的钱多,但从买房的总钱数来看,可以免除各种手续费、银行利息等。而且针对一次性付款购商品房给予一定大幅度的折扣优惠,基本上已成了楼盘统一的优惠活动,只是折扣度不同而已。

2、全款买房,直接与开发商签订购房合同,省时方便。对于购置二套房产的人而言,除了省去了贷款利率上浮的支出外,也节省了与银行周旋的时间和精力。

3、付全款购买的房子再出售比较方便,不必受银行贷款的约束,一旦房价上升,转手套现快,退出容易。即便不想出售,发生经济困难时,还可以向银行进行房屋抵押。

但是全款买房也有很大风险和缺陷,一次性全款购房,对于那些经济基础较为薄弱的购房者来说,会成为一个不小的负担。如果不是资金充裕,一次性购房的投入太大,也许会影响购房者的其他投资。而且全款买房,尤其是期房购买者,充满了太多未知的变数,如果开发商没有按期交房,甚至工程“烂尾”,那么你就有可能损失更多的利息,甚至全部打了水漂。

当然,本人不支持全款买房,以上理由并非全部,主要原因还在于以下几点:

1、通货膨胀,影响较大的人是存钱者,影响最小的是贷款者。

每年我们都会听到有人吐槽:房价、物价都在涨,就是工资不涨。原因就是通货膨胀,原本10块钱的东西,现如今要15元才能买到,将钱存在银行,只能是几年后拿出来再也买不到当年存入时能买到的商品,而贷款者则不同,他花的本就是银行的钱,贬值的也是银行的钱,通货膨胀对贷款者来说,并不会产生太大影响,甚至贷款者会将自己赚到的钱投资房产、股票等渠道,抵抗通货膨胀的同时,还增加了自己的资产总值。

2、全款买房流动资金受影响。

对于我们普通人来说,能支付全款的人很少,所以当你全款购房,确实没有房贷压力,但现金流变少会让你抵御日常生活风险的能力大大降低,一旦遇到突发情况或者家人生病,你无法拿出足够的钱来应对。

3、贷款利率远远低于理财利率。

目前商业贷款利率5年以上为4.9%,公积金贷款利率为3.25%,而四大行一年存款利率则为1.75%。将钱存在银行,等于是将钱贷款给富人去做投资理财,穷人则要忍受通货膨胀带来的资金缩水。

很多人说不懂基金、股票,也无法承担那么高的风险,所以还不如把钱存在银行。但在信息时代,除了股票、期权、基金等风险高的理财方式外,也有一些新型的互联网理财越来越受欢迎,收益率都要高于存款利率。

在这里给大家列一组数据:

假设10年前你有30万,两个选择:

1、全款买1套总价30万的房子;

2、贷款买1套总价100万的房子。

10年后,在房产升值5倍的情况下,全款买房,收益率是500%,贷款买房,收益率是1600%!

为什么差别这么大呢?原因,就在于杠杆!传说中的投资神器——资金杠杆。

其实我们最常使用的杠杆之一就是房贷。买房时我们按照“首付+按揭”的方式购买,假设房子200万,首付30%,其实就是用30%的资金撬动200万的房产投资,付出还贷的利息成本。如果买房之后房价上涨10%,那么买房者的实际得益并非10%,而是33%(增值部分20万/首付60万)。基于此前房价一路高歌的行情,对于大部分人而言这根杠杆还是一笔不错的生意。

总而言之,买房是一件需要谨慎考虑的事,究竟是全款还是按揭贷款,自己看着办吧。如果您有什么问题,都可以在本文下方留言评论,或给“洛阳楼市头条”发私信,头条君必定知无不言言无不尽。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。